[2017年12月1日]

ID:17616

ソーシャルサイトへのリンクは別ウィンドウで開きます

| 単身者の場合 | 控除対象配偶者または扶養親族 (以下、被扶養者)がいる場合 |

||||||||||||||||||||||||

| 均等割の非課税限度額 | 合計所得≦35万円 | 合計所得≦35万円×(1+被扶養者の数)+21万円 | |||||||||||||||||||||||

| 所得割の非課税限度額 | 総所得≦35万円 | 総所得≦35万円×(1+被扶養者の数)+32万円 | |||||||||||||||||||||||

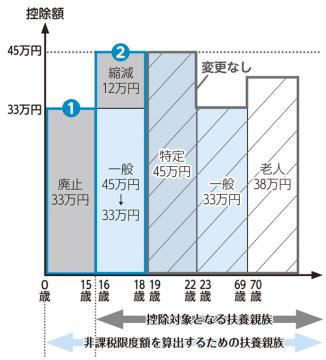

平成24年度 市・府民税の扶養控除の変更について

財政部 市民税課 課税係

電話: 072-924-3822 ファックス: 072-924-8838

メールアドレス: sizei@city.yao.osaka.jp