[2022年2月3日]

ID:37346

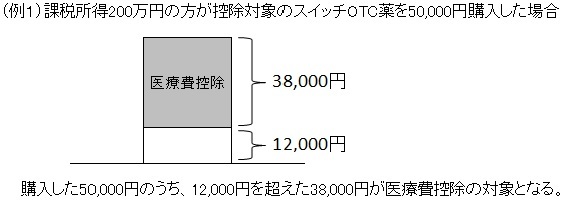

適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進及び疾病の予防への一定の取り組み(特定健診、予防接種、がん検診など)を行った個人が、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を平成29年1月1日以降に年間1万2千円を超えて購入した場合、そのうち1万2千円を超える金額(上限8万8千円)を所得控除できる医療費控除の特例が創設されました。

特定健康診査、予防接種、定期健康診断(事業主健診)、健康診査(人間ドック)、がん検診のいずれかを受けている人。

※申告の際には、検診等を受けたことを明らかにする書類(領収書や結果通知表など)の提出または提示が必要です。

国民健康保険の特定健診・人間ドック助成事業・健康づくり助成事業について

保健センターの保健事業(がん検診)(別ウインドウで開く)

保健センターの予防接種(定期の予防接種)(別ウインドウで開く)

かぜ薬、胃腸薬、頭痛薬、鼻炎用内服薬など薬局、ドラッグストアで販売されている一部の医薬品約1600品目(随時対象品目の追加・削除が行われていますので、具体的な対象品目は下記厚生労働省ホームページでご確認ください)。

厚生労働省ホームページ「セルフメディケーション税制(医療費控除の特例)について(別ウインドウで開く)

※スイッチOTC医薬品とほかの医療品等を区別するために、スイッチOTC医薬品であることを証明する目印等がレシート等に明記されることとなっています。(レシート等への記載事項については、各薬局により異なります。)

また、控除は平成30年度(平成29年所得分)の申告からとなりますので、それまでレシートは大切に保管してください。

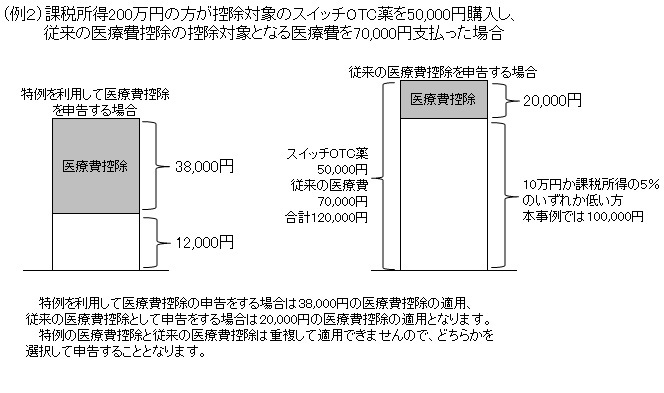

この特例は従来の医療費控除との選択適用となり、どちらか一方の適用を選択して医療費控除の適用を受けることになります。

医療費控除の特例と、従来の医療費控除を同時に適用することはできません。どちらか一方の適用を申告者ご自身が選択することになります。

問題ありません。それぞれが所得控除として申告することができます。

申告者が任意に受診した全額自己負担の健康診査は、一定の取り組みには含まれません。

検診や予防接種等を受けた結果、発行される「領収書」または「結果通知表」などが該当します。

当該書類には、以下の記載が必要です。

(1)氏名、(2)一定の取り組みを行った年、(3)保険者、事業者もしくは市町村の名称または医療機関の名称もしくは医師の氏名。

なお、結果通知表は写しの提出が可能であり、検診結果部分は不要であるため、可能な限り、黒塗りや該当箇所の切り取りを行ってください。検診等にかかった費用に係る領収書を用いる場合には原本提出が必要です。

また、以下の場合には、領収書や結果通知表のみでは全額負担による任意で受けたものとの区別ができず、一定の取り組みを行ったことを証明することができないため、事業所または保険者に別途証明書の発行を依頼してください。

・勤務先の定期健康診断を受診したが、領収書や結果通知表に、「定期健康診断」または「勤務先(会社等)」の記載がない場合。

・特定健康診査等を受診したが、領収書や結果通知表に、「特定健康診査」または「保険者名」の記載がない場合。

・保険者が実施する健康診査を受診したが、結果通知表に、「保険者名」の記載がない場合。

健康診査等の結果により、要再検査や要精密検査等と判定されて受けた検査等は、対象になりません。

申告をされる方が一定の取り組みを実施していることが必要です。

実際に支払った税込みの価格が控除の対象となります。

割引後の価格が控除の対象額となります。

自宅のプリンター等で印刷した領収書等は証明書類の原本として認められませんので、申告に用いることはできません。通信販売等の会社に対し、改めて証明書類の発行を依頼してください。

財政部 市民税課

電話: 072-924-3822 ファックス: 072-924-8838

メールアドレス: sizei@city.yao.osaka.jp