保育料(利用者負担額)及び副食費について

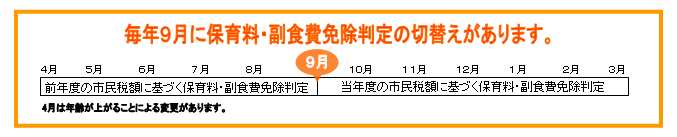

保育料(0~1歳児)及び副食費(3~5歳児※1号の場合は満3歳児含む)は、利用者の所得に応じた負担(応能負担)となり、保育料算定・副食費免除判定にあたっては市民税額に基づいて決定します。市民税については毎年6月に賦課決定することから、9月に保育料・副食費免除判定の切替えがありますが、4月から8月分の保育料・副食費免除判定は前年度分の市民税額により決定し、9月から翌年3月分の保育料・副食費免除判定は当年度分の市民税額により新たに決定します。

- 2歳児以上の保育料は無償化となっています。※2歳児無償化は八尾市独自施策です。

- 1歳児の児童が年度途中に1歳(3号認定)から2歳(3号認定)となった場合でも、年度末までは1歳児の保育料となります。

- 父母(世帯状況によって祖父母等も含む)の市民税所得割課税額の合算額によって決定します。

- 保育料・副食費免除判定の基となる市民税所得割課税額は、配当控除、住宅借入金等特別税額控除、寄付金税額控除等の税額を控除する前の額です。

- 修正申告等により、税額に変更が生じた場合は、速やかに保育・こども園課まで変更後の課税証明書等をご提出ください。過去に遡っての保育料・副食費免除判定の変更はいたしませんのでご注意ください。

| 階層区分 |

その月の初日現在における在籍児童の属する世帯の状況または所得割額 |

保育料(月額)(単位 円) 0~1歳児 保育標準時間 |

保育料(月額)(単位 円) 0~1歳児 保育短時間 |

|---|---|---|---|

| A | 生活保護法(昭和25年法律第144号)による被保護世帯(単給世帯を含む)。及び中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律(平成6年法律第30号)による支援給付受給世帯 | 0 | 0 |

| B | 市民税非課税世帯 | 0 | 0 |

| C1 | 所得割非課税 | 9,800 | 9,600 |

| C2 | 48,600円未満 | 11,700 | 11,500 |

| D1 | 48,600円以上71,000円未満 | 17,000 | 16,700 |

| D2 | 71,000円以上117,000円未満 | 21,000 | 20,600 |

| D3 | 117,000円以上162,000円未満 | 29,200 | 28,700 |

| D4 | 162,000円以上206,000円未満 | 35,600 | 34,900 |

| D5 | 206,000円以上350,000円未満 | 48,800 | 47,900 |

| D6 | 350,000円以上 | 63,000 | 61,900 |

※2~5歳児は保育料は無償化

- 保育料の算定の基となる市民税所得割課税額は、配当控除,住宅借入金等特別税額控除,寄付金税額控除等の税額を控除する前の額です。

- 保育料表については、改定する場合があります。

保育料について

1.保育料の納付先

公立認定こども園・私立保育所をご利用の場合は市へ、私立認定こども園・小規模保育施設をご利用の場合は直接施設へ納付いただくことになります。納付先は利用する施設によって異なりますが、保育料の算定方法や保育料の額は同じです。

- 市への保育料の納付は原則口座振替となります。

- 私立認定こども園・小規模保育施設の納付方法については、各施設にお問い合わせください。

2.年収約360万円未満相当の多子世帯・ひとり親世帯・在宅障がい者のいる世帯の保育料軽減

(1)多子世帯への軽減

年収約360万円未満相当の世帯(父母の市民税所得割課税額の合計が57,700円未満)について、小学校就学前までとされている多子計算にかかる兄姉の年齢制限を適用せず、第2子の保育料が半額、第3子以降の保育料が無料となります。同居別居に関係なく生計を一にしている兄姉を対象とします。

(2)ひとり親・在宅障がい者のいる世帯への軽減

年収約360万円未満相当の世帯(父母の市民税所得割課税額の合計が77,101円未満)について、小学校就学前までとされている多子計算にかかる兄姉の年齢制限を適用せず、第1子の保育料について、標準時間:4,500円、短時間:4,400円に軽減、第2子以降の保育料が無料となります。同居別居に関係なく生計を一にしている兄姉を対象とします。

3.【上記「2」以外の世帯について】2人以上の児童がいる場合(多子軽減)について

同一世帯で2人以上の小学校就学前児童が認定こども園等に入所している場合、小学校就学前児童のうち、上から2人目の児童の保育料が半額、3人目以降の児童の保育料が無料となります。ただし、認定こども園、保育所(園)、幼稚園以外の施設(下記参照)は、在園確認のための証明書の提出が必要です。(適用については入所・利用月からとなります。)

※保育料多子軽減の算定対象となる児童

認定こども園・保育所(園)、幼稚園、特別支援学校幼稚部、情緒障害児短期治療施設通所部に入所、または児童発達支援、医療型児童発達支援、家庭的保育事業、企業主導型保育事業等を利用している児童

副食費について

給食費は、主食費と副食費(おかず等)に分かれます。副食費については、全ての世帯の第3子以降の児童と年収約360万円未満相当世帯の児童は免除されます。

1.第3子のカウントについて

第3子のカウントは、1号利用は小学校3年生までの児童(小学校就学前児童は認定こども園等を利用している児童)の最年長の児童を第1子としてカウントします。2号利用は認定こども園等を利用する小学校就学前の最年長の児童を第1子としてカウントします。

2.年収約360万円未満相当の副食費免除判定について

1号利用の場合

すべての世帯…父母の市民税所得割課税額の合計が77,101円未満

2号利用の場合

- ひとり親・在宅障がい者のいる世帯

- 世帯の市民税所得割課税額の合計が77,101円未満

- それ以外の世帯

- 父母の市民税所得割課税額の合計が57,700円未満

祖父母等と同居の場合について

父母が市民税非課税の場合、祖父母等の市民税状況も含めて、保育料・副食費免除判定を決定しています。しかし、父母の収入が年間100万円以上(1ヶ月9万円以上)であると確認できる場合は、父母で生計を立てていると判断し、父母の市民税状況のみで決定します。

父母の市民税状況のみで保育料・副食費免除判定を決定するための手続きについて

下記の1~3の資料のいずれかに「保育施設を利用している児童名」、「児童の生年月日」を記入の上、郵送または窓口にて提出してください。審査の上該当の場合は、書類を受理した日の翌月の保育料・副食費より変更します。

提出資料

- 父母の直近3ヶ月の給与明細のコピー(月収9万円以上)

- 父母の源泉徴収票のコピー(年収100万円以上)

- 父母の確定申告書の控えのコピー(年収100万円以上)

保育料の軽減について

保育料の軽減については、下記をご参照ください。

ご意見をお聞かせください

このページに関するお問い合わせ

こども若者部 保育・こども園課

〒581-0003大阪府八尾市本町1-1-1

電話番号:072-924-9857 ファクス番号:072-924-9548

お問い合わせは専用フォームをご利用ください。