償却資産の価格・税額の計算方法

価格の求め方(A)

償却資産の価格は、賦課期日である毎年1月1日現在の所有している資産の状況を申告していただき、これに基づいて、毎年評価し、その価格を決定します。

計算に用いるもの

- 資産の「取得年月」

- 資産の「取得価額」

- 資産の「耐用年数」

- 耐用年数に応じた「減価残存率」又は「減価率」…申告の手引きP15の表にて、ご確認ください。

減価残存率と減価率

- 減価残存率

- 1年間使用した資産の価値を計算するための割合です。

- 減価率

- 減価残存率を求める際に使用します。

「固定資産評価基準」別表第15に記載されています。

計算式

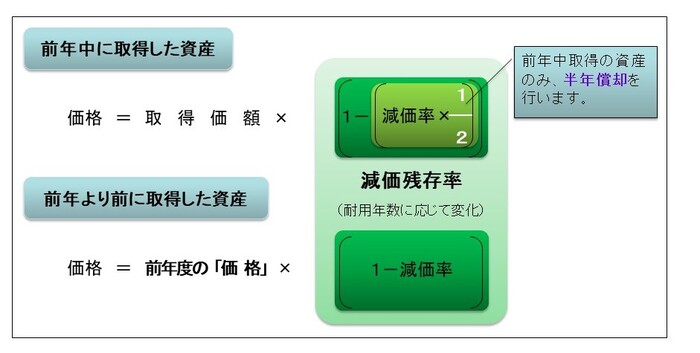

価格は、資産の取得価額と減価残存率を乗じて求めます(1円未満切捨て)。

計算方法は、前年中に取得した資産と、前年前に取得した資産で異なりますのでご注意ください。

計算式は、次のとおりです。

なお、価格が「取得価額の5%」を下回る場合は、取得価額の5%が価格となります。(最低限度額)

税額の求め方(B)

課税標準額について

課税標準額とは、税額計算の基礎となるもので、原則として価格が課税標準額となります。

課税標準の特例(※)が適用される場合は、特例額を差し引いた額が課税標準額となります。

なお、すべての償却資産の課税標準額の合計額が150万円未満となる場合は、課税されません(免税点未満)。

※課税標準の特例については、「償却資産(固定資産税)に係る課税標準の特例」をご参照ください。

計算式

税額を求める際、課税標準額に税率(1.4%)をかけて求めます。

なお、八尾市内に土地・家屋を所有している場合は、土地・家屋・償却資産の課税標準額を合算(1,000円未満を切捨て)したものとなります。

税額の求め方は、次のとおりです。

課税標準額×税率(1.4%)=税額(100円未満切捨て)

具体例

以下の資産Cを例に計算を行った場合、「課税標準額」と「税額」は次の表のとおりとなります。

- ※資産はCのみとします(なお、Cは特例対象外資産とします)。

- ※価格の計算方法は上記「価格の求め方(A)」を、税額の計算方法は上記「税額の求め方(B)」をご参照ください。

資産C

- 取得年月:令和N年5月

- 取得価額:10,000,000円(最低限度額500,000円)

- 耐用年数:5年

- 減価率:0.369

- 減価残存率:(前年中取得)0.815、(前年前取得)0.631

| 年度 | 価格の求め方(A) | 課税標準額 | 税額の求め方(B) | 税額 |

|---|---|---|---|---|

| 令和N+1年度 (前年中取得) |

1年目は半年償却になります。 10,000,000×0.815=8,150,000 |

8,150,000円 (1,000円未満切捨て) |

価格の1.4%が税額になります。 (100円未満切捨て) 8,150,000×0.014=114,100 |

114,100円 |

| 令和N+2年度 (前年前取得) |

2年目以降は、前年度の価格に「減価残存率」を乗じて、求めます。 8,150,000×0.631=5,142,650 |

5,142,000円 | 5,142,000×0.014=71,988 | 71,900円 |

| 令和N+3年度 | 5,142,650×0.631=3,245,012 | 3,245,000円 | 3,245,000×0.014=45,430 | 45,400円 |

| 令和N+4年度 | 3,245,012×0.631=2,047,602 | 2,047,000円 | 2,047,000×0.014=28,658 | 28,600円 |

| 令和N+5年度 | 2,047,602×0.631=1,292,036 | 1,292,000円 | 課税標準額が150万円未満となり、課税されません(免税点未満)。 | 0円 |

| 令和N+6年度 | 1,292,036×0.631=815,274 | 815,000円 | 課税されません。 | 0円 |

| 令和N+7年度 | 815,274×0.631=514,437 | 514,000円 | 課税されません。 | 0円 |

| 令和N+8年度 |

価格が取得価額の5%を下回る場合は「取得価額の5%」が価格となります。 10,000,000×0.05=500,000(価格) |

500,000円 | 課税されません。 | 0円 |

| 令和N+9年度 | 10,000,000×0.05=500,000 | 500,000円 | 課税されません。 | 0円 |

ご意見をお聞かせください

このページに関するお問い合わせ

財政部 資産税課

〒581-0003大阪府八尾市本町1-1-1

電話番号:072-924-3823 ファクス番号:072-924-8838

お問い合わせは専用フォームをご利用ください。