[2023年12月7日]

ID:394

ソーシャルサイトへのリンクは別ウィンドウで開きます

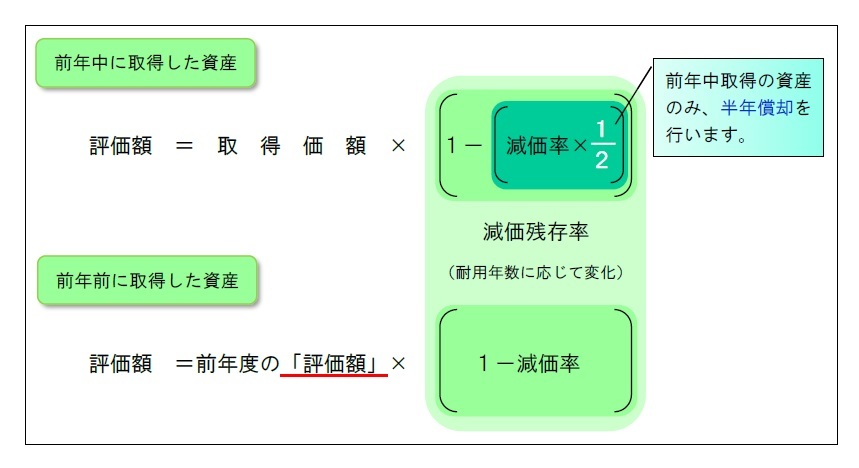

償却資産の評価額は、賦課期日(1月1日)現在で所有している資産ごとに計算します。

| 減価残存率 | 1年間使用した資産の価値を計算するための割合です。 |

|---|---|

| 減価率 | 減価残存率を求める際に使用します。 「固定資産評価基準」別表第15に記載されています。 |

評価額は、資産の取得価額と減価残存率を乗じて求めます(1円未満切捨て)。

計算方法は、前年中に取得した資産と、前年前に取得した資産で異なりますのでご注意ください。

計算式は、次のとおりです。

なお、評価額が「取得価額の5%」を下回る場合は、取得価額の5%が評価額となります。(最低限度額)

課税標準額とは、税額計算の基礎となるもので、「所有する償却資産の評価額を全て合計したもの」です。

なお、課税標準の特例(※)が適用される場合は、特例額を差し引いた額が課税標準額となります。

課税標準額が150万円未満となる場合は、課税されません(免税点未満)。

※ 課税標準の特例については、「固定資産税(償却資産)に係る課税標準の特例について」をご参照ください。

税額を求める際、課税標準額の1,000円未満を切捨てます。

なお、八尾市内に土地・家屋を所有している場合は、土地・家屋・償却資産の課税標準額を合算した後に、1,000円未満を切捨てます。

税額の求め方は、次のとおりです。

課税標準額×税率(1.4%)=税額(100円未満切捨て)

以下の資産Cを例に計算を行った場合、「課税標準額」と「税額」は次の表のとおりとなります。

※資産はCのみとします(なお、Cは特例対象外資産とします)。

※評価額の計算方法は、上記「評価額の求め方(A)」を、税額の計算方法は、上記「税額の求め方(B)」をご参照ください。

[資産C]

| 年度 | 評価額の求め方(A) | 課税標準額 | 税額の求め方(B) | 税額 |

|---|---|---|---|---|

| 令和6年度 (前年中取得) | 1年目は半年償却になります。 (1円未満切捨て) 10,000,000×0.815=8,150,000 | 8,150,000円 (1,000円未満切捨て) | 評価額の1.4%が税額になります。 (100円未満切捨て) 8,150,000×0.014=114,100 | 114,100円 |

| 令和7年度 (前年前取得) | 2年目以降は、前年度の評価額に「減価残存率」を乗じて、求めます。 8,150,000×0.631=5,142,650 | 5,142,000円 | 5,142,000×0.014=71,988 | 71,900円 |

| 令和8年度 | 5,142,650×0.631=3,245,012 | 3,245,000円 | 3,245,000×0.014=45,430 | 45,400円 |

| 令和9年度 | 3,245,012×0.631=2,047,602 | 2,047,000円 | 2,047,000×0.014=28,658 | 28,600円 |

| 令和10年度 | 2,047,602×0.631=1,292,036 | 1,292,000円 | 課税標準額が150万円未満となり、課税されません(免税点未満)。 | 0円 |

| 令和11年度 | 1,292,036×0.631=815,274 | 815,000円 | 課税されません。 | 0円 |

| 令和12年度 | 815,274×0.631=514,437 | 514,000円 | 課税されません。 | 0円 |

| 令和13年度 | 評価額が取得価額の5%を下回る場合は「取得価額の5%」が評価額となります。 10,000,000×0.05=500,000(評価額) | 500,000円 | 課税されません。 | 0円 |

| 令和14年度 | 10,000,000×0.05=500,000 | 500,000円 | 課税されません。 | 0円 |

八尾市 財政部 資産税課

償却資産担当

電話: 072-924-3844 ファックス: 072-924-8838