後期高齢者医療制度の保険料

後期高齢者医療制度 保険料について

保険料は、被保険者一人ひとりが等しく負担する「被保険者均等割額」と所得に応じて負担する「所得割額」で構成され、個人ごとに決まります。

保険料を決める基準は、大阪府後期高齢者医療広域連合が2年ごとに条例により設定し、大阪府内では、お住まいの市町村を問わず均一となります。

★保険料の試算はこちら

令和8年度の保険料率

医療分(年額)(注1)

=均等割額 64,931円+※賦課のもととなる所得金額(注2)×所得割率 11.51%

子ども分(年額)(注3)

=均等割額 1,373円+※賦課のもととなる所得金額(注2)×所得割率 0.24%

※賦課のもととなる所得金額=総所得金額等(注4)-基礎控除額(注5)

- (注1)医療分の年額の限度額は85万円です。

- (注2)賦課のもととなる所得金額とは、総所得金額等(前年の総所得金額および山林所得金額ならびに他の所得と区分して計算される所得の金額(分離課税として申告された株式の譲渡所得や配当所得・土地等の譲渡所得など)の合計額)から基礎控除額を控除した額です。(雑損失の繰越控除額は控除しません。)

- (注3)子ども分の年額の限度額は2万1千円です。

- (注4)総所得金額等=収入額-控除額(※)

- ※公的年金等控除額、給与所得控除額、所得金額調整控除額、必要経費等のことをいい、医療費控除額、障害者控除額、扶養控除額等の所得控除額は含みません。

- (注5)基礎控除額は地方税法第314条の2第2項に定める下表の金額になります。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超 2,450万円以下 | 29万円 |

| 2,450万円超 2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

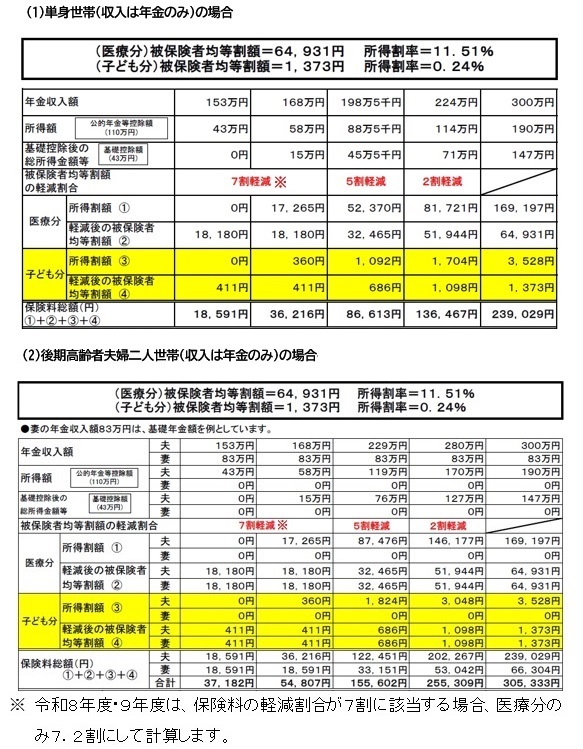

年金収入のみの場合の所得割額の計算方法(令和8年度)

年金収入が330万円未満の場合

医療分【年金収入額-110万円(公的年金等控除額)-43万円(基礎控除額)】×11.51%(所得割率)

子ども分【年金収入額ー110万円(公的年金等控除額)ー43万円(基礎控除額)】×0.24%

遺族年金や障害年金等の非課税年金は、保険料を計算する上での収入には含みません。

保険料の軽減が受けられる場合

被保険者均等割額の軽減

所得の低い方には、保険料の軽減措置が適用されます。

世帯内の所得水準に応じて保険料の被保険者均等割額(医療分64,931円+子ども分1,373円)が下表のとおり軽減されます。

| 所得の判定区分 | 軽減 割合 |

軽減後の被保険者均等割額 (年額) |

|---|---|---|

| 1.同一世帯内の被保険者と世帯主の総所得金額等の合計額が【基礎控除額(43万円)+10万円×(給与所得者等の数(注)-1)】を超えないとき | 7 割 |

18,591円 (内訳) 医療分:18,180円 子ども分:411円 |

| 2.同一世帯内の被保険者と世帯主の総所得金額等の合計額が【基礎控除額(43万円)+31万円×被保険者数+10万円×(給与所得者等の数(注)-1)】を超えないとき | 5 割 |

33,151円 (内訳) 医療分:32,465円 子ども分:686円 |

| 3.同一世帯内の被保険者と世帯主の総所得金額等の合計額が【基礎控除額(43万円)+57万×被保険者数+10万円×(給与所得者等の数(注)-1)】を超えないとき | 2 割 |

53,042円 (内訳) 医療分:51,944円 子ども分:1,098円 |

※保険料の軽減割合が7割に該当する場合、令和8-9年度は医療分のみ軽減割合を7.2割にして計算します。

(注)給与所得者等の数とは次のいずれかの条件を満たす同一世帯内の被保険者及び世帯主の合計人数です。2人以上いる場合に適用します。

- 給与等の収入金額が55万円を超える方

- 65歳未満かつ公的年金等収入金額が60万円を超える方

- 65歳以上かつ公的年金等収入金額が125万円を超える方

- ※軽減の判定は、4月1日(4月2日以降に加入した場合は加入日)の世帯状況で行います。判定日の後に世帯状況に異動があった場合でも、年度途中の再判定は行いません。

- ※基礎控除額等の数値については、今後の税法改正等によって変動することがあります。

- ※軽減判定するときの総所得金額等には、専従者控除、譲渡所得の特別控除に係る部分の税法上の規定は適用されません。

- ※当分の間、年金収入につき公的年金等控除を受けた65歳以上の方については、公的年金等に係る所得金額から15万円を控除して軽減判定します。

- ※世帯主が被保険者でない場合でも、その世帯主の所得は軽減判定の対象所得に含まれます。

- ※所得に応じて自己負担割合や保険料軽減の判定を行いますので、所得がない場合でも市民税課に申告をお願いします。

会社の健康保険などの被扶養者であった方の保険料の軽減

後期高齢者医療制度に加入する日の前日おいて、会社の健康保険や共済組合、船員保険の被扶養者であった方は、所得割額はかからず、資格取得後2年間は、被保険者均等割額の5割が軽減されます。

※国民健康保険・国民健康保険組合に加入していた方は対象となりません。

後期高齢者医療制度 保険料の納め方

保険料の納め方には、「特別徴収(年金天引き)」と「普通徴収」があります。

特別徴収(年金天引き)

対象者

後期高齢者医療保険料と介護保険料の合計額が、年金受給額の2分の1を超えない方

(注)複数の年金を受給している場合、年額18万円以上の年金のうち、優先順位の高い1つの年金が特別徴収の対象となります。

※特別徴収される年金の優先順位については、次のリンクをご確認ください。

特別徴収(年金天引き)の対象者は、申し出により普通徴収(口座振替)に変更することができます。

変更には、「口座振替の申し込み」と「納付方法の変更申し出」の2つの届出が必要となります。高齢者医療係(市役所本館1階16番窓口)にてお手続きください。

納付方法

年6回、年金受給日に天引きします。

年度途中に後期高齢者医療制度に加入した場合は、個別に通知します。

普通徴収

対象者

- 特別徴収の対象とならない方

- 75歳になったばかりの方や転入されたばかりの方

納付方法

- 納付書払い…1期~9期に分けた納入通知書で各納期限までに、金融機関等の窓口で納めてください。

- 口座振替…ご指定の口座から各月末に振り替えします。※月末が金融機関の休業日であれば翌営業日となります。

新たに口座振替を希望される場合

保険料決定通知書に同封されている口座振替依頼書にてお手続きください。

口座振替を希望する金融機関または高齢者医療係(市役所本館1階16番窓口)で手続きできます。その際には、下記のものを持参してください。

- 口座振替依頼書

- 預金通帳

- 金融機関届出印

※口座振替の開始は、申し込み月の翌月からとなります。

-

口座振替依頼書ダウンロード

口座振替依頼書は後期高齢者医療制度に関する申請書ダウンロードのページからダウンロードできます。

令和8年度 普通徴収・口座振替の納期限(振替日)

令和8年度の普通徴収・口座振替の納期限(振替日)は、下記のとおりです。

基本的には各月末ですが、月末が金融機関等の休業日の場合は、翌営業日が納期限となります。

- 第1期:令和8年7月31日

- 第2期:令和8年8月31日

- 第3期:令和8年9月30日

- 第4期:令和8年11月2日

- 第5期:令和8年11月30日

- 第6期:令和9年1月4日

- 第7期:令和9年2月1日

- 第8期:令和9年3月1日

- 第9期:令和9年3月31日

保険料の減免について

保険料は前年(例:令和8年度分保険料は、令和7年1月1日から令和7年12月31日まで)の所得に応じて算定されます。そのため、被保険者または保険料の連帯納付義務者(※)が、下記(1)から(3)のいずれかに該当し、保険料の全部または一部を一時に納付できないと認められた場合は、納付できない金額を限度に、保険料が減額または免除される場合があります。

なお、低所得者の方は、均等割額保険料を軽減していますので、収入が少ないことを理由に保険料の減免はできません。

また、詐欺被害にあわれた場合も保険料の減免対象にはなりません。

※連帯納付義務者…被保険者の属する世帯の世帯主と被保険者の配偶者

保険料減免の申請については、高齢者医療係(市役所本館1階16番窓口)にて手続きください。

申請後は、大阪府後期高齢者医療広域連合にて審査のうえ、減免の決定を行います。

申請に必要な書類などについて、ご不明な場合は、高齢者医療係にお問い合わせください。

(1)災害による減免

震災、風水害、火災、その他これらに類する災害により、被保険者が主たる居住用に供している住宅、被保険者の家財その他の財産が著しい損害を受けたとき

減免の対象となる保険料

所得割及び均等割

賦課されている年額保険料のうち、賦課対象となる月数に対する申請日の属する月以降の月数の割合により算定した保険料

| 損害の程度 | 減免率(所得割及び均等割) |

|---|---|

| 全焼または全壊もしくは大規模半壊 | 100% |

| 半焼または半壊 | 70% |

| 火災による水損または床上浸水 | 50% |

※大規模半壊:居住する住宅が半壊し、構造耐力上主要な部分の補修を含む大規模な補修を行われなければ居住することが困難なもの。具体的には損壊部分がその住家の延べ床面積の50%以上70%未満のもの、または、住家の主要な構成要素の経済的被害が住家全体に占める損害割合で表し、その住家の損害割合が40%以上50%未満のもの。(内閣府による災害に係る住家の被害認定基準運用指針)

減免期間

原則、賦課対象となる月のうち、申請日の属する月からその年度末までの期間

申請期限

損害を被った日の属する月の翌月初日から1年を経過するまで

申請者

被保険者本人または当該配偶者もしくは当該世帯に属する世帯主

必要書類

罹災証明書(被災証明証)のコピー

(2)収入の減少による減免

被保険者または保険料の連帯納付義務者が、事業の不振、事業の休業、事業の廃止、失業等により、所得が著しく減少したとき

「所得が著しく減少」とは

- 被保険者本人の賦課のもととなる所得額に対する申請年の旧ただし書き所得見込額の減少率(以下「所得減少率」という)が30%以上となるとき。

- ただし、被保険者本人の所得減少にかかわらず、申請時点での連帯納付義務者のうちの前年の基礎控除後の総所得金額等が最も高額でかつ被保険者本人の賦課のもととなる所得額を上回る者の所得減少率の方が大きい場合は、この所得減少率が30%以上となるとき。

対象となる保険料

当初賦課されている所得割額(賦課限度額適用前)のうち、賦課対象となる月数に対する申請日の属する月以降の月数の割合により算定した保険料

減免期間

原則、賦課対象となる月数のうち、申請日の属する月からその年度末までの期間

申請期限

原則、賦課の対象となる年度の3月末日まで

必要書類

事業所得の場合

事業の廃止証明書(税務署等提出用)または事業の異動(休止)届出書(税務署等提出用)の控え

給与所得の場合

- 源泉徴収票(退職年月日の記載あるもの)、離職票、または雇用保険法の失業給付に関する書類等または退職証明書(退職前の勤務先による証明)のいずれか一つ

- 収入が減少したことを証明する書類

- 給与(等支払)証明書、給与明細書、年金支払通知書(直近のもの)、年金額改定通知書(直近のもの)、事業に関する帳簿等

所得減少率の算出方法

- 所得減少率(%)=(賦課のもととなる年の旧ただし書き所得ー申請年の旧ただし書き所得見込額)÷賦課のもととなる年の旧ただし書所得×100

- 旧ただし書き所得=総所得金額等※-基礎控除額(43万円)※損益通算および雑損失以外の繰越控除の適用後で、退職所得は含まない

| 所得減少率 | 減免率(所得割) |

|---|---|

| 70%以上 | 70% |

| 60%以上70%未満 | 60% |

| 50%以上60%未満 | 50% |

| 40%以上50%未満 | 40% |

| 30%以上40%未満 | 30% |

(3)拘禁による減免

被保険者が刑事施設、労役場、その他これらに準ずる施設に拘禁されたとき

減免の対象となる保険料

所得割及び均等割

申請日の属する月から減免事由が消滅した日の属する月までの月割により算定した保険料

減免率

100%

減免期間

原則、賦課対象となる月数のうち、申請日の属する月から減免事由が消滅した日の属する月までの期間

必要書類

収監証明書(在所証明書)

後期高齢者医療保険料の滞納が続くと…

- 後期高齢者医療制度は、国民みんなで支えられており、また、将来にわたって持続するうえで、保険料は貴重な財源です。納期限を守って納付してください。

- 納期限を過ぎて納付がない場合は、督促状が送付されますので、速やかに納付してください。

※延滞金が加算される場合がありますので、速やかに(督促状の期限内に)納めてください。 - さらに特別な事情もなく滞納が続くと・・・

- ※不動産、預貯金、生命保険、年金(一部)、給料(一部)などの財産を差押えられる場合があります。

- ※理由もなく長期間の滞納が続くと、保険給付が差し止められ、また医療機関を受診する際に、いったん全額自己負担(10割)となど場合があります。

納付が困難なときは、速やかに高齢者医療係(市役所本館1階16番窓口)にご相談ください。

ご意見をお聞かせください

このページに関するお問い合わせ

健康福祉部 健康保険課 高齢者医療係(市役所本館1階16番窓口)

〒581-0003大阪府八尾市本町1-1-1

電話番号:072-924-3997 ファクス番号:072-923-2935

お問い合わせは専用フォームをご利用ください。