給与支払報告書の提出

令和8年度 給与支払報告書(総括表)の発送

- 発送日:令和7年12月5日(金曜)

- 発送対象事業所:令和7年11月現在、八尾市で令和7年度特別徴収義務者として登録があり、現在人員がいる給与支払者(前年給与支払報告書をeLTAXで提出された事業所を除く)。

- 給与支払報告書の提出は、eLTAXによる電子申告も可能です。提出先ごとに作成した申告等の電子データを一度に送信できるなどのメリットがありますので、是非ご利用ください。※前々年における給与所得又は公的年金等の源泉徴収票の税務署へ提出すべき枚数が100枚以上である給与支払報告者は、eLTAX又は光ディスク等(表面またはケースに社名、指定番号、電話番号を明記)による提出が義務付けられています。

紙での給与支払報告書提出の際は、本市の総括表を使用してください。また、記載された事項に変更がある場合には朱書きで訂正してください。

令和8年度から適用される主な税制改正

令和8年度より給与所得控除の見直し、扶養親族等の所得要件の見直し、大学生年代(19歳~23歳)の子等に関する特別控除(特定親族特別控除)創設の税制改正があります。給与支払報告書作成前に必ず下記ホームページをご参考ください。

令和8年度 給与支払報告書の提出

給与所得に係る源泉徴収をする義務のある法人または個人は、令和7年中に支払った給与について、給与の支払いを受けている者の令和8年1月1日現在の住所所在地の市町村にアルバイト・パート・役員等を含むすべての従業員等の給与支払報告書を令和8年2月2日(月曜)までに提出していただくこととなっています。

- 原則としてすべての事業主の皆様を特別徴収義務者として指定し、個人住民税の特別徴収(給与からの天引き)を行っていただくよう徹底しております。在職中の従業員等の給与支払報告書は特段の理由がない限り、特別徴収でご報告していただきますようお願いします。

給与支払報告書の提出方法と特別徴収税額通知方法

- 書面により提出する場合

給与支払報告書を書面により提出する特別徴収義務者へは、特別徴収税額通知を書面で送付します。

この場合、電子データでの受取は選択できませんのでご注意ください。 - 光ディスク等(CD、DVD)により提出する場合

給与支払報告書を光ディスク等により提出する特別徴収義務者へは、特別徴収税額通知を書面で送付します。

この場合、電子データでの受取は選択できませんのでご注意ください。

また、提出の際は、光ディスク等の表面又はケースに、社名、指定番号、電話番号を明記のうえ、郵送してください。 - eLTAXで給与支払報告書を提出する事業者

給与支払報告書をeLTAXを介して提出する特別徴収義務者は、特別徴収税額通知(特別徴収義務者用)の受取方法を、書面または電子データより選択できます。それぞれ書面(正本)か電子データ(正本)いずれか一方での受取となります。- ※電子データでの受取を選択した場合、書面による通知書は送付されません。

- ※特別徴収税額通知(納税義務者用)について、以下の表に掲げる文字や、文字列が受給者番号に含まれる場合は、地方税共同機構が運用する特徴税通システムの使用上、電子データでの通知を行うことができません。

この場合、電子データに替えて、書面での通知を行うこととなりますので、予めご了承ください。

| 文字、文字列 | 説明 | |

|---|---|---|

| 1 | , | カンマ |

| 2 | @ | アットマーク |

| 3 | \ | バックスラッシュ、円記号 |

| 4 | / | スラッシュ |

| 5 | : | コロン |

| 6 | * | アスタリスク |

| 7 | ? | クエスチョンマーク、疑問符 |

| 8 | " | ダブルクォーテーション |

| 9 | ' | シングルクォーテーション |

| 10 | | | バーティカルバー |

| 11 | # | シャープ |

| 12 | % | パーセント |

| 13 | ^ | カレット |

| 14 | ` | アクサングラーブ/バックティック |

| 15 | ~ | チルダ |

| 16 | _ | アンダーバー |

| 17 | < | 不等号小なり |

| 18 | > | 不等号大なり |

| 19 | [ | 左角括弧 |

| 20 | ] | 右角括弧 |

| 21 | { | 左中括弧 |

| 22 | } | 右中括弧 |

| 23 | (先頭が). | 先頭1文字目が半角ドット |

| 24 | AUX | AUXのみの文字列(※) |

| 25 | COM0~COM9 | {COM&0から9の連番のみの文字列(※) |

| 26 | CON | CONのみの文字列(※) |

| 27 | LPT0~LPT9 | {LPT&0から9の連番のみの文字列(※) |

| 28 | NUL | NULのみの文字列(※) |

| 29 | PRN | PRNのみの文字列(※) |

※文字列は英大文字、英小文字を問わず、エラーとする。

出典:【eLTAX(エルタックス)地方税ポータルサイト】

個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向けドキュメントの公開について

(2)_PCdesk(DL版)変更概要より抜粋(一部) 令和5年5月

1.提出期限

令和8年2月2日(月曜)まで

2.提出先

受給者の令和8年1月1日現在 実際に居住する市区町村長宛

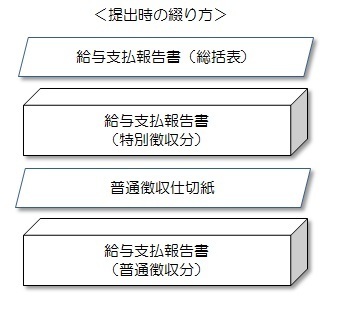

3.提出書類

- 給与支払報告書(総括表)…一事業所につき1枚ご提出ください。

- 給与支払報告書(個人別明細書)…一人につき1枚ご提出ください。

- 普通徴収仕切紙…一事業所につき1枚ご提出ください。(普通徴収の対象となる従業員がいる場合のみ)

※八尾市の様式を以下よりダウンロードできます。

「給与支払報告書(総括表)」は右半分が、「普通徴収仕切紙」は下半分が提出用となりますので、必要事項を記入のうえ、切り取ってご提出ください。

給与支払報告書書類ダウンロード

-

令和8年度給与支払報告書(総括表)※両面印刷 (PDF 248.6KB)

-

令和8年度給与支払報告書(個人別明細書) (PDF 100.3KB)

-

令和8年度給与支払報告書普通徴収仕切紙 (PDF 76.7KB)

4.提出の際の注意点

- 提出期限は令和8年2月2日となっておりますが、事務の処理上、できる限り1月23日までに提出いただきますようご協力お願いします。

- 令和8年1月1日現在、在職されていない方についても、令和7年1月1日から12月31日までの給与支払額が30万円超の方は給与支払報告書の提出義務がありますのでご注意ください。

- 給与の収入金額が2,000万円を超える人については年末調整の対象にはなりませんが、給与支払報告書の提出は必要ですので、必ず作成のうえ該当市区町村長に提出してください。

- 現在、八尾市が特別徴収義務者として登録している事業所等には総括表を12月上旬に送付します。(前年給与支払報告書をeLTAXで提出された事業所を除く。)提出の際は、本市の総括表を使用してください。また、記載された事項に変更がある場合には朱書きで訂正してください。

- アルバイト・パート等であっても特別徴収となります。事情により普通徴収となる場合は、必ず総括表下方の「普通徴収切替理由書」に人数を記入の上、提出してください。郵送による提出で、普通徴収切替理由書の記入が無い場合または不備がある場合は普通徴収は認められませんのでご注意ください。

- 普通徴収が認められる理由は以下のとおりです。eLTAXを利用される場合、切替理由a~dのいずれかを摘要欄の最初に入力するとともに、普通徴収欄にチェックを入力してください。その場合、普通徴収切替理由書の提出は不要です。

※入力がない、または切替理由がa~d以外の場合は特別徴収となります。a:退職者または給与支払報告書を提出した年の5月31日までの退職予定者、b:給与が少なく、個人住民税を特別徴収しきれない者、c:給与の支払い期間が不定期(例:給与の支払いが毎月でない者)d:他から支給される給与から個人住民税が特別徴収されている者(乙欄適用者)

5.給与支払報告書(個人別明細書)の記入の際の注意点

- 電算処理上必要なため、氏名のフリガナと生年月日については、本人に確認のうえ必ず記入してください。

- マイナンバー(個人番号および法人番号)について、総括表および給与支払報告書にお忘れなく記入くださいますようお願いします。

- 控除対象配偶者および扶養親族等がいる場合、氏名、個人番号、区分及び人数を所定の欄に記入してください。

- 中途就職者の報告に前職分の給与を含んでいる場合は、その支払者及び支払額等を摘要欄に記入してください。

- 特定親族特別控除を適用する場合、氏名、個人番号及び特定親族の合計所得から控除額を記載してください。複数人いる場合は控除額を合算した額を記載してください。

- 国外に居住する扶養親族については親族関係書類及び送金関係書類を確認いただいたうえで、「非居住である親族の数」欄に人数を、氏名欄右の区分欄に下記の区分表を参照に数字を必ず記入して下さい。

(国外扶養親族についての詳細は国税庁ホームページ及び以下のファイルをご覧ください。)

国外扶養親族について

-

令和5年1月以降に非居住者である親族について扶養控除等の適用を受ける方へ(国税庁) (PDF 142.2KB)

-

令和5年1月からの国外居住親族に係る扶養控除Q&A(国税庁) (PDF 722.9KB)

6.従業員が退職し、海外出国(帰国)するときの住民税(お願い)

海外出国(帰国)のため、退職し特別徴収ができなくなる従業員の残りの住民税が、適切に納付されるよう、以下ご協力をお願いいたします。

※残りの住民税(特別徴収税額)の一括徴収 特別徴収税額の残りの住民税の徴収を以下のとおりお願いいたします。

【6~12月】ご本人からの申出により、給与や退職金から残りの住民税を一括して徴収できます。

【1~5月】申出の有無によらず、原則一括して徴収する必要があります。

一括徴収ができず残りの税額がある場合や1月2日以降に翌年度の住民税が課税される前に出国する場合

※納税管理人の選任

海外出国(帰国)する方で、出国までの間に住民税を納付することができない場合、出国前に日本に居住する方の中から、法令上、自身に代わり納税の管理を行う「納税管理人」を定めなければなりません。また、1月1日現在八尾市に住所があり、前年中の所得金額が一定額以上ある方は、1月2日以降に出国しても、翌年度の住民税が八尾市で課税されるため、納税管理人を定める必要があります。該当する従業員に納税管理人の選任についてお伝えください。法人等の事業所も納税管理人になることが可能です。

※納税管理人の選任後、変更・廃止する場合は改めて申告書の提出が必要です。

※残りの税額があり、1月2日以降に出国する方について納税管理人を選任された場合は、翌年度住民税課税時(毎年6月頃)においても引き続き納税管理人として選任されます。

7.その他の注意点

- 給与支払報告書を提出した後に、給与所得者が退職や転勤をした場合は、必ず異動届出書を提出してください。

- 通常、個人住民税の特別徴収は、その前年の所得に対して6月から翌5月までの年12回の納付となりますが、給与の支払を受ける従業員等が常時10人未満かつ市税の滞納が無い特別徴収義務者(給与支払者)に限り、申請書を提出し、承認を受けた場合には、納付を年12回(毎月)から年2回とすることができます(この場合においても、毎月の給与からの天引き(特別徴収)は、通常どおり行っていただく必要があります)。特別徴収の納期の特例を申請する場合は、給与支払報告書を提出する際に「個人住民税特別徴収税額の納期の特例に関する承認の申請書」を併せて提出してください。

特別徴収に関する書類は以下のリンク先からダウンロードしてください。

PDFファイル閲覧ソフト「Acrobat Reader」はアドビシステムズ社(新しいウィンドウ)からダウンロードできます。

ご意見をお聞かせください

このページに関するお問い合わせ

財政部 市民税課

〒581-0003大阪府八尾市本町1-1-1

電話番号:072-924-3832 ファクス番号:072-924-8838

お問い合わせは専用フォームをご利用ください。