医療費控除の特例(セルフメディケーション税制)

当ページは特段の記述がない限り、令和8年度課税(令和7年所得分)の個人市・府民税についての内容です。

医療費控除の特例(セルフメディケーション税制)の概要

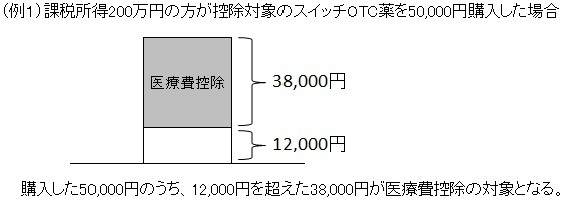

健康の維持増進及び疾病の予防への一定の取り組み(特定健診、予防接種、がん検診など)を行った個人が、スイッチOTC医薬品をその年の1月1日から12月31日までの間に、1万2千円を超えて購入した場合、そのうち1万2千円を超える金額(上限8万8千円)の所得控除を受けることができる医療費控除の特例です。(以下セルフメディケーション税制)

健康の維持増進及び疾病の予防への一定の取り組みを行わない場合も、支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができます。これを医療費控除といい、こちらを選択することも可能です。

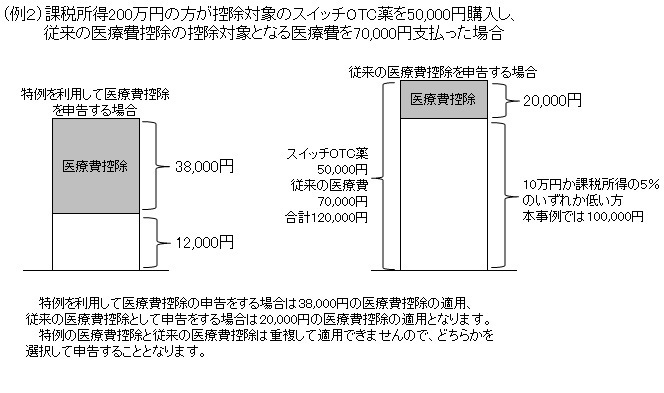

※医療費控除とセルフメディケーション税制は併用できません。

-

医療費控除

通常の医療費控除制度についてはこちらを参照してください。

セルフメディケーション税制について

対象となる方

適切な健康管理の下で医療用医薬品からの代替を進める観点から、以下に掲げる健康の維持増進及び疾病の予防への一定の取り組みを行った個人が対象となります。

-

保険者(健康保険組合等)が実施する健康診査【人間ドック、各種健(検)診等】

-

市区町村が健康増進事業として行う健康診査

-

予防接種【定期接種、インフルエンザワクチンの予防接種】

-

勤務先で実施する定期健康診断【事業主検診】

-

特定健康診査(いわゆるメタボ検診)、特定保健指導

-

市区町村が健康増進事業として実施するがん検診

※上記取り組みに要した費用は医療費としては認められません。

-

【健康福祉部】検診・予防接種

八尾市で行う各種検診や予防接種については、こちらを参照してください。

対象となる医薬品の要件

- 納税義務者が、自己または事故と生計を一にする配偶者やその他の親族(以下親族)のために支払ったものであること。

- 申告する前年の1月1日から12月31日の間に支払った医療費であること。

※未払いの医療費は、現実に支払った年の医療費控除の対象となります。 - 以下の要件のいずれかを満たすこと。

- 医師によって処方される医薬品(医療用医薬品)

- 薬局やドラッグストア等で購入できる医薬品に転用された医薬品(スイッチOTC医薬品)

- 令和和4年以降に購入された医薬品でスイッチOTC医薬品と同種の効能又は効果を有する一定の医薬品

※用語の解説は以下を参照してください。

スイッチOTC医薬品

医師から処方される医療用医薬品のうち、副作用が少なく安全性の高いものを薬局やドラッグストアで購入できる市販薬(OTC医薬品)に転用(スイッチ)したものを「スイッチOTC医薬品」といいます。対象となる商品には以下のマークや、購入時のレシートにその旨が明記されています。

計算方法

※控除限度額8,8000円

※各用語の解説は以下を参照してください。

保険金などで補填された金額

保険金などで補填された金額がある場合は、支払った医療費からあらかじめ差し引きます。なお、給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

- 生命保険契約などで支給される入院費給付金

- 健康保険などで支給される高額療養費・家族療養費・出産育児一時金 など

医療費控除の特例の計算例

この特例は従来の医療費控除との選択適用となり、どちらか一方の適用を選択して医療費控除の適用を受けることになります。

申請方法

所得税が課税されている方は、税務署へ確定申告をしてください。

所得税が課税されておらず。個人市・府民税が課税となる方は、市民税・府民税申告書にセルフメディケーション税制の明細書を添付し、八尾市役所市民税課へ提出してください。

※領収書及び一定の取り組みに関する書類は、添付しないでください。

-

【国税庁】確定申告書等作成コーナー(外部リンク)

確定申告については、こちらを参照してください。 -

個人市・府民税の申告の方法

市民税・府民税申告書の提出については、こちらを参照してさい。

セルフメディケーション税制の明細書

医療費の内訳を医療費の対象となる人と医療機関、販売機関ごとに書面にまとめたものです。申告者が各自で作成してください。

※セルフメディケーション税制の明細書を作成するにあたって、根拠となった領収書及び、一定の取り組みに関する書類は、5年間ご自宅で保管していただく必要があります。提出はしないでください。領収書や一定の取り組みに関する書類を提出した場合、医療費控除は適用されません。

-

セルフメディケーション税制の明細書様式ダウンロード

セルフメディケーション税制の明細書様式は、こちらでダウンロード可能です。

ページ内「医療費控除に関する書類」を参照してください。

Q&A

セルフメディケーション税制のQ&A

従来の医療費控除との併用はできますか?

医療費控除の特例と、従来の医療費控除を同時に適用することはできません。どちらか一方の適用を申告者ご自身が選択することになります。

スイッチOTC医薬品のみが対象となりますか?

医師によって処方される医薬品(医療用医薬品)や、令和4年以降に購入された医薬品でスイッチOTC医薬品と同種の効能又は効果を有する一定の医薬品も対象となります。

一定の取り組みに、任意(全額自己負担)で受けたものは含まれますか?

申告者が任意に受診した全額自己負担の健康診査は、一定の取り組みには含まれません。

健康診査等の再審査(要再検査や要精密検査等)も含まれますか?

健康診査等の結果により、要再検査や要精密検査等と判定されて受けた検査等は、対象になりません。

健康診査等を行っていない親族が使用した医薬品の代金を含めても良いですか?

申告をされる方が一定の取り組みを実施していれば、それ以外の親族が使用した医療費も対象となります。

控除の対象となる額は税込みか税抜きかどちらですか?

実際に支払った税込みの価格が控除の対象となります。

薬局で対象の医薬品の割引セールが開催されている場合、控除額の取り扱いはどうなりますか?

割引後の価格が控除の対象額となります。

参考

-

【厚生労働省】セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について(外部リンク)

セルフメディケーション税制についての詳細や、最新の対象医薬品については、こちらを参照してください。

ご意見をお聞かせください

このページに関するお問い合わせ

財政部 市民税課

〒581-0003大阪府八尾市本町1-1-1

電話番号:072-924-3832 ファクス番号:072-924-8838

お問い合わせは専用フォームをご利用ください。